#59 - Luận điểm đầu tư quản lý năng lượng cho PM

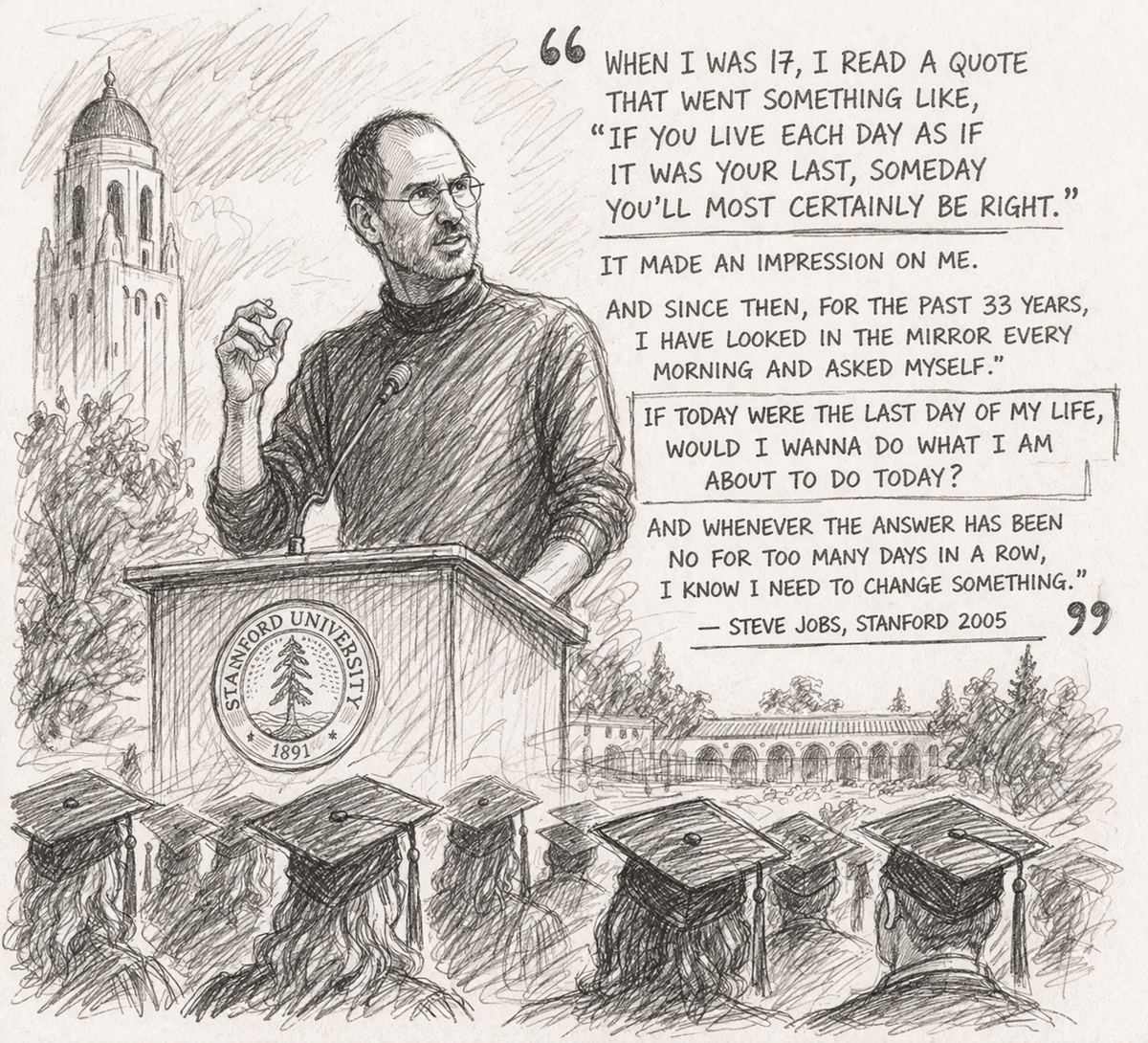

Trong bài phát biểu khai giảng nổi tiếng vào năm 2005 tại đại học Stanford, Steve Jobs đã nói:

"When I was 17, I read a quote that went something like, "If you live each day as if it was your last, someday you'll most certainly be right."

It made an impression on me. And since then, for the past 33 years, I have looked in the mirror every morning and asked myself, "If today were the last day of my life, would I wanna do what I am about to do today?" And whenever the answer has been no for too many days in a row, I know I need to change something."

Có một khoảng thời gian trước Tết, mình rơi vào đúng trạng thái đó. Mình nhớ rõ một buổi sáng ngồi xuống viết bản cập nhật tiến độ hàng tuần - một việc mà mình biết gần như không ai đọc - và nhận ra mình hoàn toàn không muốn làm. Không phải vì lười, mà vì sau một tuần kín lịch, năng lượng đã cạn kiệt, và việc dành thêm hai tiếng cho một báo cáo không tạo ra bất kỳ thay đổi nào khiến mình cảm thấy gần như tuyệt vọng.

Ngày nào cũng bận, lịch lúc nào cũng kín, nhưng cảm giác chung lại là mình không thấy mình đang tiến gần hơn tới bất kỳ kết quả rõ ràng nào. Nhưng công việc của một PM buộc mình phải đối mặt với rất nhiều yêu cầu từ nhiều phía, trong đó có những việc dù không thích vẫn cần phải làm để tiến tới mục tiêu chung.

Vấn đề bắt đầu xuất hiện khi những việc “cần phải làm” đó chiếm phần lớn thời gian và năng lượng, nhưng lại không tạo ra tiến triển tương xứng. Sau một thời gian, mình bắt đầu nhận ra rằng đây không chỉ là vấn đề về khối lượng công việc, mà là một vấn đề sâu hơn về cách mình phân bổ năng lượng của mình.

Quản lý năng lượng như một quỹ đầu tư

Trong một bài viết trước, mình có mô tả một ngày làm việc kiểu mẫu:

Có hôm mình bắt đầu buổi sáng bằng việc ngồi review guideline để giúp một nhóm users bắt đầu sử dụng sản phẩm của mình - chưa kịp đi sâu thì lại phải nhảy sang họp với ba bốn team khác nhau về một dự án architecture migration - rồi về đến bàn thì thấy tin nhắn của một internal user hỏi về cách cấu hình một tính năng mà mình không nhớ rõ lắm - rồi chiều lại sync với sếp về việc xây một con chatbot khảo sát user satisfaction, mà mình phải tự nghĩ từ đầu: lấy dữ liệu từ đâu, lọc ai đủ điều kiện nhận khảo sát, gửi như thế nào. Đó chỉ là một ngày. Ngày hôm sau lại là một tổ hợp khác hoàn toàn - nhưng cái nhịp điệu thì y hệt.

Nếu nhìn từng việc riêng lẻ, không có gì là vô nghĩa. Phần lớn đều có thể được xem là quan trọng, hoặc ít nhất là có liên quan đến mục tiêu chung. Nhưng khi nhìn lại sau một tuần, mình không thể chỉ ra được một thay đổi rõ ràng nào, không có một đòn bẩy nào thực sự được đẩy đi đáng kể, mà chỉ có cảm giác là mình đã rất bận và đã tiêu tốn rất nhiều năng lượng.

Ban đầu, phản xạ tự nhiên của mình là quay lại nhìn vào mục tiêu, chiến lược công ty, OKR, vai trò - những thứ mà bất kỳ tài liệu sách giấy về quản lý nào cũng nhấn mạnh. Nhưng mình nhận ra rằng những thứ đó chỉ trả lời câu hỏi “đi đâu”, chứ không trả lời được câu hỏi “làm gì hôm nay để thực sự tiến gần hơn tới đó”. Khi ngồi xuống trước hai tiếng trống trong lịch, mình vẫn có quá nhiều lựa chọn có vẻ hợp lý để lấp vào, và việc ra quyết định gần như hoàn toàn dựa vào trực giác tại lúc ấy.

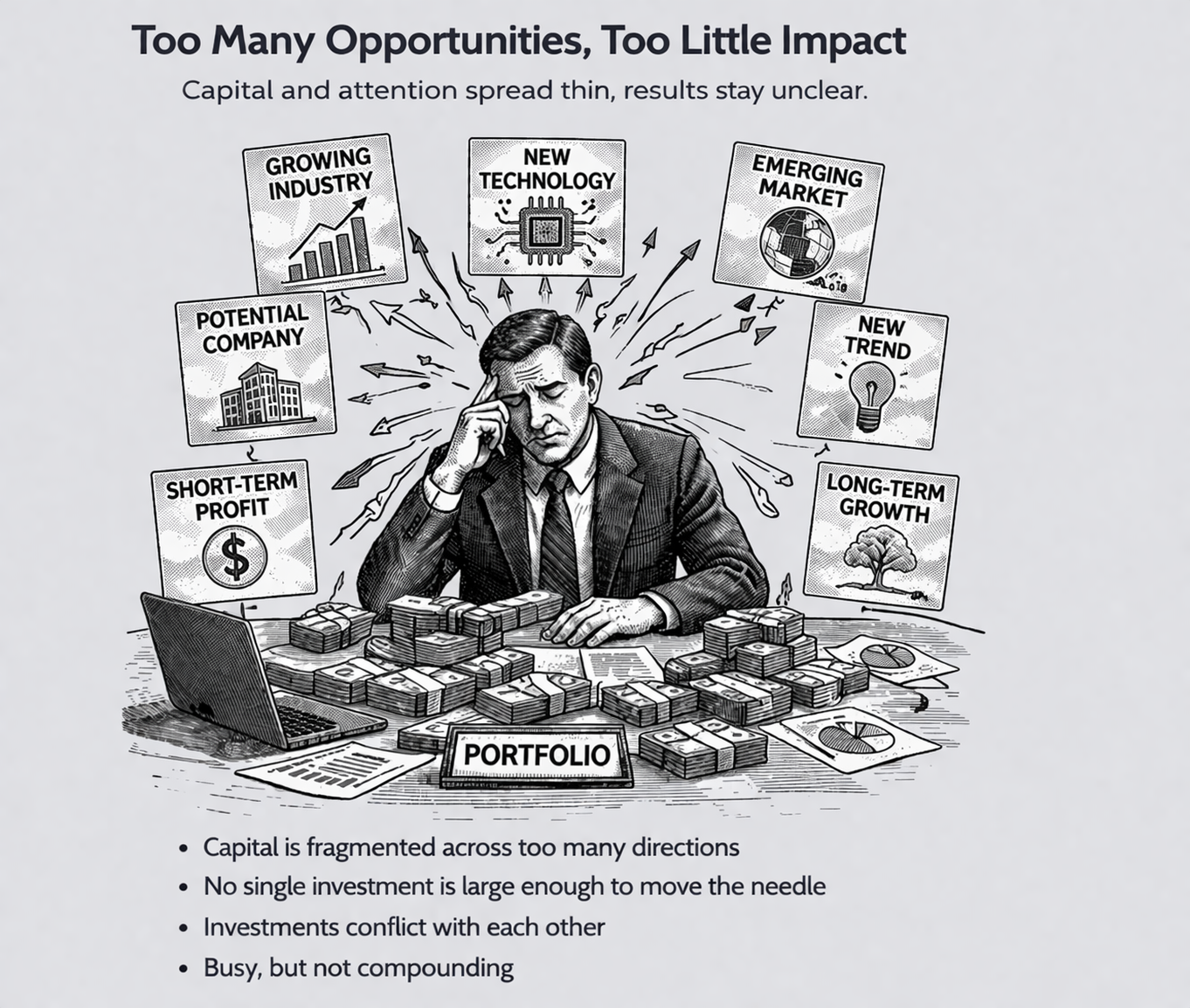

Nếu nhìn dưới một lăng kính khác, cách mình làm việc lúc đó rất giống với cách một quỹ đầu tư vận hành.

Một quỹ đầu tư luôn đứng trước rất nhiều cơ hội. Mỗi cơ hội đều có một câu chuyện thuyết phục: một ngành nghề đang tăng trưởng, một công ty có tiềm năng, một xu hướng mới vừa xuất hiện. Nếu nhìn riêng lẻ, gần như không có lý do rõ ràng để bỏ qua bất kỳ cơ hội nào, bởi vì cơ hội nào cũng có thể tạo ra lợi nhuận nếu được thực hiện đúng cách. Và nếu cứ đi theo logic đó, cách hành xử “hợp lý” nhất dường như là đầu tư vào càng nhiều cơ hội càng tốt.

Nhưng một quỹ đầu tư vận hành theo cách đó sẽ rất nhanh rơi vào một trạng thái quen thuộc: danh mục của họ ngày càng phình to, nhưng lợi nhuận lại không rõ ràng. Vốn bị phân tán vào quá nhiều hướng, không khoản đầu tư nào đủ lớn để tạo ra tác động đáng kể, và tệ hơn, các khoản đầu tư còn có thể mâu thuẫn với nhau - một bên đặt cược vào tăng trưởng dài hạn, một bên lại tối ưu lợi nhuận ngắn hạn. Tổng thể danh mục lúc này không còn là một thể thống nhất, mà chỉ là một tập hợp rời rạc của những quyết định riêng lẻ, mỗi quyết định đều có lý nhưng không cùng phục vụ một hướng đi chung.

Công việc của mình lúc đó cũng vận hành theo đúng logic này. Không có việc nào là sai, và nếu nhìn từng việc riêng lẻ, mình luôn có thể giải thích được tại sao nó cần được làm. Nhưng khi tất cả những việc đó cùng tồn tại trong một ngày, một tuần, hay một tháng, chúng không cộng hưởng với nhau để tạo ra một kết quả rõ ràng, mà ngược lại, phân tán năng lượng và sự chú ý của mình ra nhiều hướng khác nhau. Cảm giác “bận rộn nhưng không đi tới đâu” thực chất không đến từ việc mình làm gì sai, mà đến từ việc những gì mình làm không compound.

Điểm khác biệt giữa một quỹ đầu tư như vậy và một quỹ đầu tư thực sự hiệu quả không nằm ở việc họ nhìn thấy bao nhiêu cơ hội, mà nằm ở việc họ có một luận điểm đầu tư đủ rõ ràng để quyết định nên bỏ vốn vào đâu và bỏ qua điều gì.

Luận điểm đầu tư

Trong thế giới tài chính, người ta phân biệt rất rõ giữa luận điểm đầu tư (investment thesis) và các giao dịch (trades). Luận điểm đầu tư là niềm tin cốt lõi về việc loại cơ hội nào sẽ tạo ra lợi nhuận trong dài hạn, còn các giao dịch chỉ là những quyết định cụ thể được thực hiện dựa trên niềm tin đó. Một giao dịch có thể đúng hoặc sai, nhưng nếu nó không nhất quán với luận điểm, thì dù có thành công trong ngắn hạn, nó vẫn làm suy yếu toàn bộ danh mục.

Một ví dụ điển hình là cách Warren Buffett đầu tư. Ông không cố gắng tham gia vào mọi cơ hội trên thị trường, mà chỉ tập trung vào những công ty nằm trong “vòng tròn hiểu biết” của mình (circle of competence), có lợi thế cạnh tranh bền vững (economic moats) và được điều hành bởi những nhà quản lý mà ông tin tưởng (good leadership). Ông sẵn sàng bỏ qua rất nhiều cơ hội hấp dẫn chỉ vì chúng không phù hợp với luận điểm của mình. Ngược lại, nhiều quỹ đầu tư tăng trưởng lại chấp nhận đầu tư vào những công ty đang được định giá rất cao, dựa trên niềm tin vào tốc độ tăng trưởng trong tương lai. Hai cách tiếp cận này có thể dẫn đến những danh mục hoàn toàn khác nhau, nhưng mỗi danh mục đều có một sự nhất quán nội tại rõ ràng.

Lấy ví dụ từ chính trải nghiệm của mình về giao dịch đầu tư năng lượng cá nhân khác nhau.

- Có một tuần, mình phải cover công việc cho một đồng nghiệp on paternity leave. Tuần đó, phần lớn thời gian bị hút vào các báo cáo vận hành, điều phối giữa nhiều nhóm, và xử lý những request lặt vặt mà bình thường mình không làm. Nhìn từng việc riêng lẻ, không có gì là sai - đó là những gì team cần trong lúc thiếu người. Nhưng cuối tuần đó, năng lượng của mình sụp đổ hoàn toàn, và mình không tạo ra bất kỳ tiến triển nào trên những mục tiêu mà mình thực sự quan tâm.

- Hai tuần sau, mình có hai ngày liên tiếp được dành cho việc viết một tài liệu chiến lược - tổng hợp các buổi phỏng vấn khách hàng thành một câu chuyện rõ ràng về hướng đi của sản phẩm. Tuần đó trở thành tuần năng lượng cao nhất trong cả tháng. Không phải vì mình làm ít hơn, mà vì những gì mình làm cùng phục vụ một mục tiêu.

Hai tuần này giống như hai giao dịch khác nhau trong cùng một danh mục. Giao dịch đầu tiên - dù tồn tại vì lý do gì đi nữa - đi ngược lại luận điểm đầu tư, và lợi nhuận phản ánh đúng điều đó. Giao dịch thứ hai nằm trọn trong luận điểm, và kết quả cũng tương xứng. Điểm quan trọng ở đây là: luận điểm đầu tư không đảm bảo rằng bạn sẽ đúng trong từng giao dịch, nhưng nó đảm bảo rằng tất cả các giao dịch của bạn cùng đẩy về một hướng.

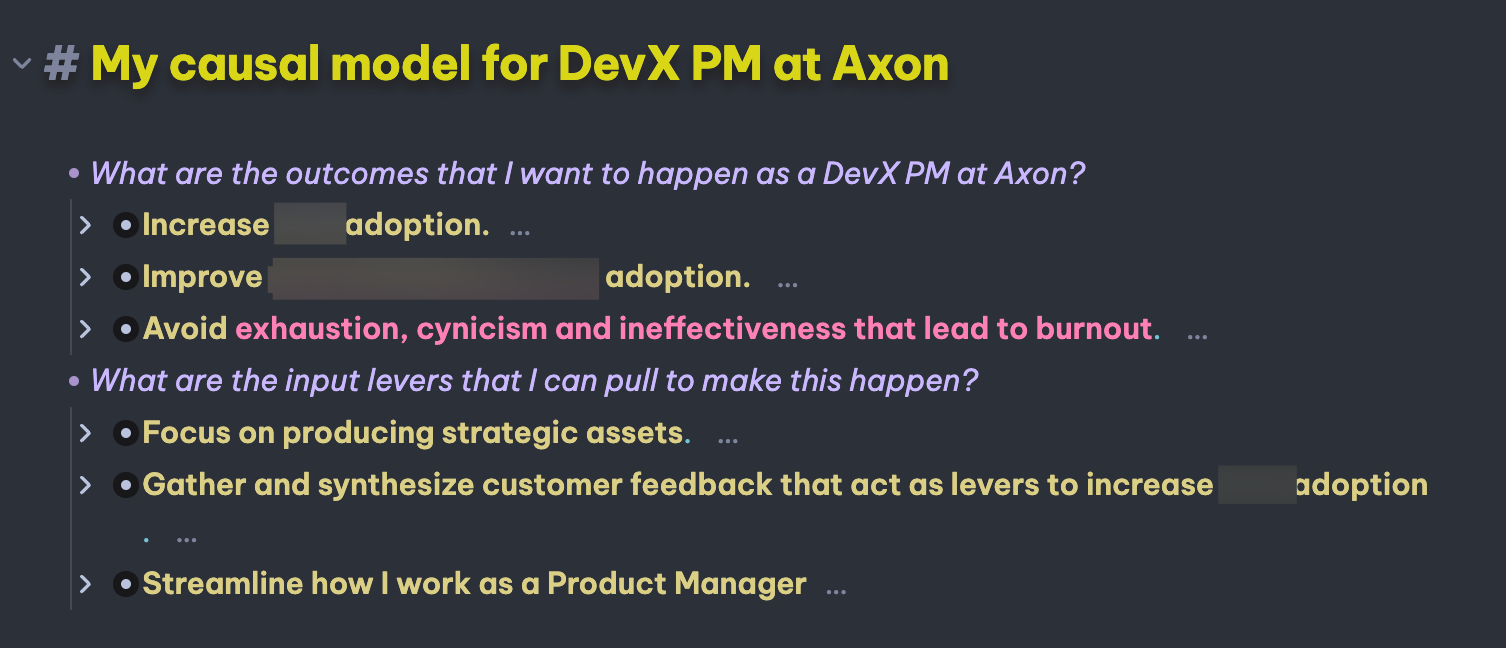

Phát triển causal model cá nhân

Khi quay lại nhìn vào cách mình làm việc, mình nhận ra mình đang thiếu chính thứ đó. Mình không thiếu việc để làm, cũng không thiếu những việc có thể được xem là quan trọng, nhưng mình lại thiếu một cách để phân biệt việc nào thực sự đáng để dồn năng lượng, và việc nào chỉ nên được xử lý ở mức vừa đủ. Đây không còn là bài toán ưu tiên theo nghĩa thông thường, bởi vì nếu tách từng đầu việc ra, phần lớn đều có lý do để tồn tại. Thay vào đó, đây là một bài toán phân bổ - giống như quản lý một portfolio, nơi giá trị không nằm ở việc bạn chọn đúng từng khoản đầu tư riêng lẻ, mà nằm ở việc những lựa chọn đó có cùng hướng hay không.

Chính tại điểm đó, mình nhận ra giữa những mục tiêu high-level và những hành động rất cụ thể từng ngày, mình đang thiếu một thứ đóng vai trò như một luận điểm đầu tư cho chính thời gian và năng lượng của mình. Mình tạm gọi nó là một causal model. Nếu quan điểm đầu tư là cách bạn chọn hướng đi - bạn đặt cược vào đâu, chấp nhận bỏ qua điều gì - thì causal model là cách bạn hiểu con đường đó vận hành như thế nào, vì sao một hành động lại dẫn đến một kết quả nhất định.

Khi bắt đầu nhìn công việc của mình dưới góc độ này, nhiều thứ trở nên rõ ràng hơn. Thời gian và năng lượng trở thành “vốn”, còn các task, cuộc họp hay initiative trở thành những “khoản đầu tư”. Những quyết định hàng ngày - hôm nay nên viết document hay đi sync với team, nên dành buổi chiều để tổng hợp feedback hay xử lý một loạt request nhỏ - trở thành các “giao dịch”. Và causal model chính là thứ giúp mình hiểu loại “khoản đầu tư” nào thực sự tạo ra leverage.

Khi không có một luận điểm rõ ràng, mọi giao dịch đều có vẻ đúng. Đi họp cũng đúng, nhận thêm task cũng đúng, giúp người khác cũng đúng. Nhưng khi nhìn vào tổng thể, các khoản đầu tư năng lượng này lại chĩa về quá nhiều hướng khác nhau, và vô tình triệt tiêu lẫn nhau. Đó chính là nguồn gốc của cảm giác bận rộn nhưng không đi tới đâu.

Khi có một causal model tương đối ổn định, mình có thể nhìn vào lịch làm việc và đặt một câu hỏi rất cụ thể: việc này đang phục vụ đòn bẩy nào. Nếu không phục vụ đòn bẩy nào, câu hỏi tiếp theo sẽ là: vậy mình nên bỏ bao nhiêu năng lượng vào nó. Causal model không giúp mình tránh hoàn toàn những việc không aligned - trong thực tế, phần lớn chúng ta không có lựa chọn đó - nhưng nó giúp mình quyết định mức độ đầu tư. Những việc không nằm trong luận điểm vẫn phải làm, nhưng có thể được làm ở mức “vừa đủ”, thay vì cố gắng tối ưu hóa.

Causal model của mỗi người sẽ khác nhau, giống như quan điểm đầu tư của mỗi quỹ sẽ khác nhau. Đây không phải là câu chuyện đúng hay sai, mà là cái nào phù hợp với hoàn cảnh và cách bạn nhìn thế giới. Nếu bạn chưa từng thử viết ra causal model của bản thân, mình nghĩ đó là một hoạt động đáng để làm. Điều quan trọng không phải là độ chính xác ngay từ đầu, mà là bạn bắt đầu xác định được những long-term outcomes mà mình hướng tới, cùng với những đòn bẩy mà bạn tin là sẽ dẫn mình đến đó, và sau đó liên tục tinh chỉnh khi va chạm với thực tế.